又至美国返校季,中国跨境卖家如何抢滩1282亿美元市场

2025-08-04 15:37:06

每年暑期尾声至初秋,美国都会迎来一场年度消费盛宴——返校季。

这不仅是学生重返校园的起点,更是商家必争的黄金销售期。作为美国第三大消费节点,其市场规模仅次于圣诞节和黑色星期五,经济影响力不容小觑。

2025年,在中美瑞典经贸会谈达成对等关税24%部分如期展期90天的背景下,今年的返校季因政策与市场的双重变量,呈现出更特殊的战略价值与关键性。

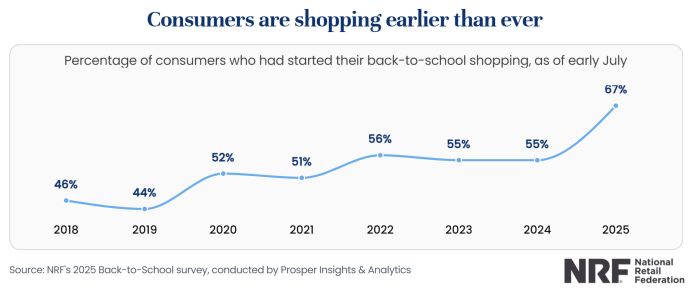

近年来,美国返校季消费趋势正经历显著演变,最突出的特征是购物周期的"前置化+延长化"。

传统上,返校季相关搜索从7月中旬开始上升,但如今消费者采购计划明显提前。

数据来源:National Retail Federation

美国零售联合会(NRF)数据显示,2025年6月初已有67%的消费者启动返校购物,较2024年同期显著增长;同时,购物活动持续至9月,形成更长的消费周期。

数据来源:National Retail Federation

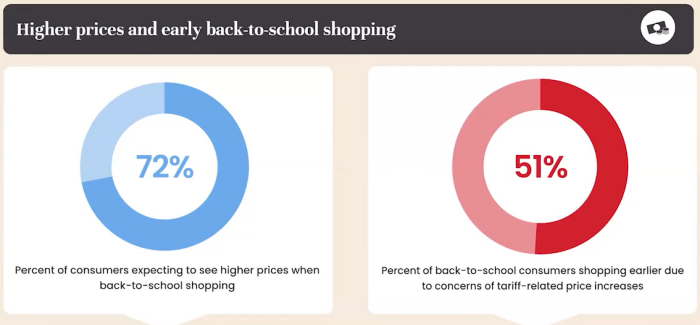

另一项调查数据显示,有72%的消费者预计在返校季购物时价格会上涨,有51%的返校季消费者由于担心关税相关的价格上涨而选择更早购物。

这一趋势背后,是消费者对价格波动与供应链不确定性的主动应对策略。面对通胀压力与关税潜在影响,家庭倾向于提前规划、分散采购,以锁定相对低价并规避后期缺货风险。

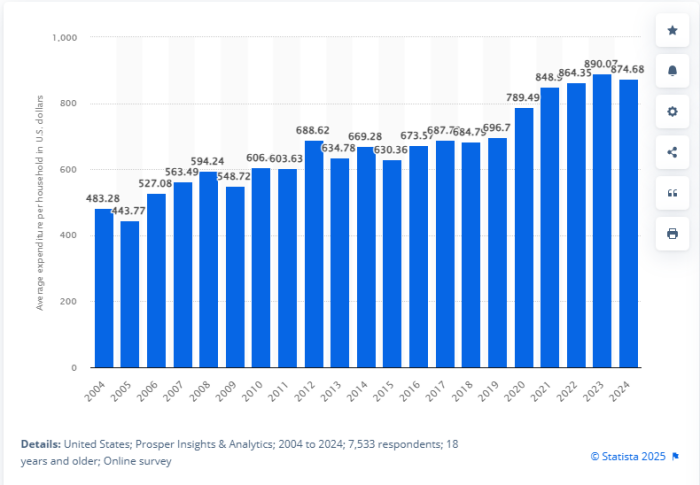

尽管面临经济不确定性,美国返校季的消费规模仍保持高位。

Statista的数据显示,2023年家庭平均返校支出达阶段性峰值890美元,2024年虽小幅回落至874美元,但总支出仍维持在历史较高水平。

数据来源:Statista

NRF预测,2025年K-12家庭总支出预计达394亿美元,大学生家庭总支出达888亿美元,合计规模1282亿美元,市场韧性凸显。

数据来源:National Retail Federation

这种韧性源于教育支出的刚性属性。

2024年一项调查显示,72%的家长明确表示即使削减其他开支,也会保障教育相关支出,进一步强化了市场的需求基础。

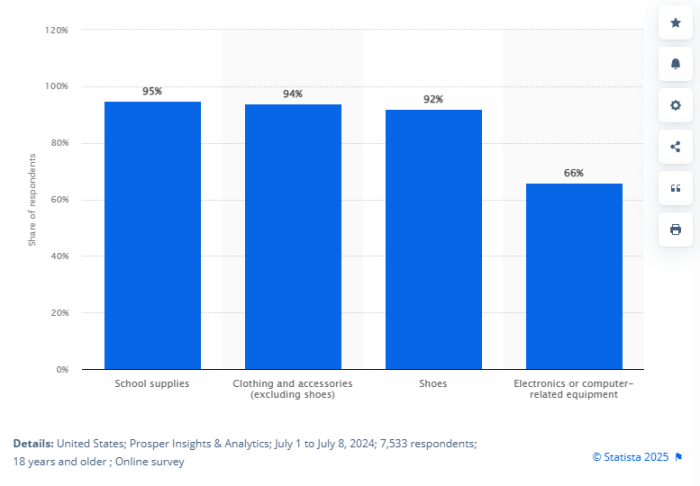

品类需求则呈现显著分层特征,必需品占据主导地位,非必需品面临预算挤压。

具体来看,服装配饰(95%)、鞋类(92%)等基础品类仍是核心支出项,而电子产品等非必需品则因预算收紧,消费群体更多集中于高收入家庭。

数据来源:Statista

这种分层直接倒逼零售商调整策略,沃尔玛等大众零售商强化平价必需品供应,以覆盖更广泛的刚需群体。

如苹果等高端品牌则通过"教育优惠+分期免息"组合吸引高预算消费者,实现精准营销。

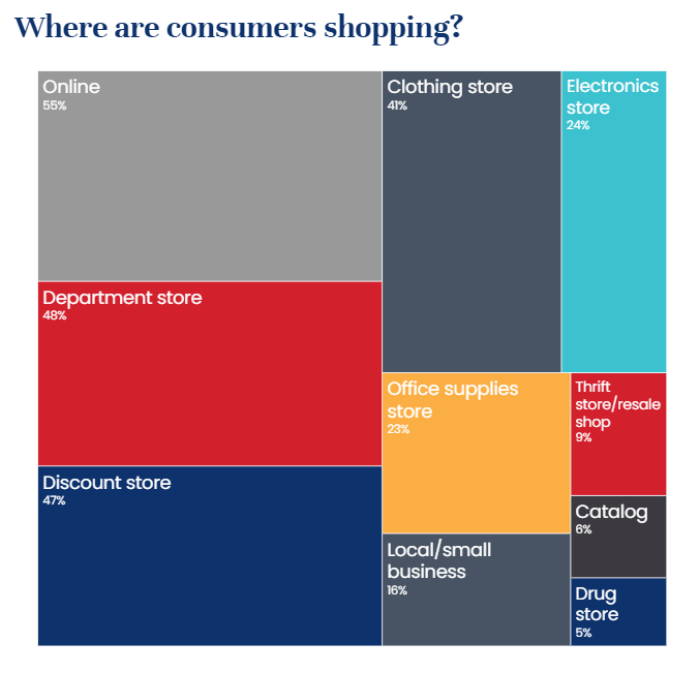

购物渠道选择呈现"线上线下深度融合"格局。

数据来源:National Retail Federation

NRF数据显示,超过55%的K-12家庭选择网络购物,同时公寓商店(48%)和折扣商店(47%)的线下渠道占比同样突出,消费者更倾向于结合线上便捷性与线下体验感。

技术工具的渗透则重塑了购物决策链路。

比价工具通过跨平台实时比价,帮助消费者平均节省支出。

社交电商通过短视频内容激发即时消费,以TikTokShop2024年返校季为例,其GMV同比增长达117%。

AI推荐功能通过分析消费行为推送个性化清单,商品转化率较传统广告大幅提升。

图源:pixabay

展望未来,返校季市场呈现三大趋势。

其一,性价比主导。

必需品刚性需求持续释放,非必需品支出可能进一步收缩,消费者对价格的敏感度将推动市场向"高性价比"方向演进。

其二,多渠道深度整合。

线上便捷性与线下体验感形成互补,零售商需构建全渠道运营能力以满足消费者"随时买、随地试"的需求。

其三,全链路数字化升级。

技术工具应用从前端营销向供应链管理延伸,从需求预测、库存管理到物流履约的全链路数字化将成为企业竞争的关键。

此外,Z世代的个性化需求与家长对刚需品类的重视,正共同推动市场向更精细化方向发展;可持续消费理念也在悄然渗透,为品类选择注入新变量。

图源:unsplash

对于中国跨境卖家而言,精准把握趋势是制胜关键。

结合历史销售数据与趋势预测,提前规划备货、优化库存结构,既能缩短配送时效、提升消费者体验,也能有效规避关税波动与物流延迟风险。

正如NRF首席经济学家所言:“返校季不再是简单的销售旺季,而是零售行业适应消费变革的年度试炼场。”

在这场试炼中,选择具备全链路服务能力与本土化运营经验的出海伙伴至关重要。

深耕行业十余年,拥有全链路数字化能力,且在美国拥有五大自营仓群的西邮物流,正是这样的靠谱选择。

通过全链路出海支持,西邮物流可助力中国卖家以更低成本、更高效率应对市场变革,精准把握2025返校季的消费机遇。

返校季的号角已经吹响,你准备好在这场消费变革中抢占先机了吗?

版权归@西邮物流 所有

文字:黄诚

编辑:黄诚

审核:Jelly

转载须经授权,违规必究